क्या आप भी शेयर बाज़ार में निवेश करके पैसा कमाना चाहते हैं, लेकिन इन सवालों से डरते हैं – “कौन सा शेयर खरीदें?”, “कब खरीदें, कब बेचें?”, “अगर मेरा पैसा डूब गया तो?”

अगर हाँ, तो आप अकेले नहीं हैं। भारत में लाखों लोग इसी डर, जानकारी की कमी, और समय न होने की वजह से निवेश की दुनिया में अपना पहला कदम नहीं रख पाते। लेकिन क्या हो अगर मैं आपको बताऊँ कि एक ऐसा रास्ता है जिससे आप बिना ज़्यादा जानकारी और बिना ज़्यादा जोखिम के भी शेयर बाज़ार का फायदा उठा सकते हैं?

जी हाँ, और उसी रास्ते का नाम है – म्यूच्यूअल फंड (Mutual Fund)। आज हम इस ‘जादुई’ चीज़ की A-Z पड़ताल करेंगे और आपके हर ‘क्यों’, ‘क्या’, और ‘कैसे’ का जवाब देंगे, बिलकुल सरल भाषा में।

अस्वीकरण (Disclaimer): म्यूच्यूअल फंड में निवेश बाज़ार के जोखिमों के अधीन है। कोई भी निवेश करने से पहले कृपया अपनी खुद की रिसर्च करें या किसी सर्टिफाइड फाइनेंसियल एडवाइजर से सलाह लें। यह लेख केवल शैक्षिक उद्देश्यों के लिए है।

म्यूच्यूअल फंड क्या है? इसे ‘पिकनिक की बास्केट’ से समझें

यह सबसे आसान तरीका है म्यूच्यूअल फंड को समझने का।

सोचिए, आप एक पिकनिक पर जा रहे हैं। आप चाहते हैं कि आपके पास सैंडविच, चिप्स, कोल्ड ड्रिंक, फल, सबकुछ हो। अब आपके पास दो रास्ते हैं:

- आप बाज़ार जाकर हर चीज़ (ब्रेड, सब्ज़ी, आलू, कोक) अलग-अलग खरीदें और फिर घर आकर उसे तैयार करें। (बहुत ज़्यादा मेहनत, समय और जानकारी की ज़रूरत)।

- आप एक प्रोफेशनल कैटरर से एक तैयार ‘पिकनिक बास्केट’ खरीद लें, जिसमें उसने अपनी विशेषज्ञता से थोड़ी-थोड़ी सभी अच्छी चीज़ें पहले से ही रख दी हों।

म्यूच्यूअल फंड बिलकुल इसी ‘पिकनिक बास्केट’ की तरह है। आप सीधे एक-एक शेयर नहीं खरीदते। आप एक फंड में पैसा लगाते हैं, और उस फंड का एक एक्सपर्ट ‘शेफ’ (जिसे फंड मैनेजर कहते हैं) आपके जैसे हज़ारों लोगों के पैसे को मिलाकर अलग-अलग अच्छी कंपनियों के शेयर्स, बॉन्ड्स आदि में लगाता है।

आपको म्यूच्यूअल फंड में निवेश क्यों करना चाहिए? (5 बड़े कारण)

ठीक है, यह बास्केट वाला आईडिया तो अच्छा है, पर आपको इसमें पैसे क्यों लगाने चाहिए? इसके 5 ठोस कारण हैं:

- 1. विविधीकरण (Diversification): यह एक फैंसी शब्द है जिसका सीधा मतलब है – “अपने सारे अंडे एक ही टोकरी में न रखना”। एक म्यूच्यूअल फंड आपके पैसे को 50-100 अलग-अलग कंपनियों में थोड़ा-थोड़ा लगाता है, जिससे आपका जोखिम बहुत कम हो जाता है।

- 2. विशेषज्ञों द्वारा प्रबंधन (Professional Management): फंड मैनेजर एक अनुभवी प्रोफेशनल होता है जिसका काम ही दिन-रात बाज़ार पर नज़र रखना और सही जगह पैसा लगाना है। आप बस छोटी सी फीस देकर उनकी विशेषज्ञता का फायदा उठाते हैं।

- 3. सुविधा और कम लागत (Convenience & Affordability): आपको रोज़-रोज़ बाज़ार देखने की टेंशन नहीं लेनी। और सबसे अच्छी बात, आप मात्र ₹100 या ₹500 प्रति माह से भी निवेश शुरू कर सकते हैं।

- 4. तरलता (Liquidity): ज़्यादातर म्यूच्यूअल फंड्स में आप जब चाहें अपना पैसा निकाल सकते हैं। आपका पैसा FD या प्रॉपर्टी की तरह सालों के लिए लॉक नहीं होता।

- 5. पारदर्शिता और सुरक्षा (Transparency & Regulation): भारत में सभी म्यूच्यूअल फंड्स SEBI (Securities and Exchange Board of India) के कड़े नियमों के तहत काम करते हैं।

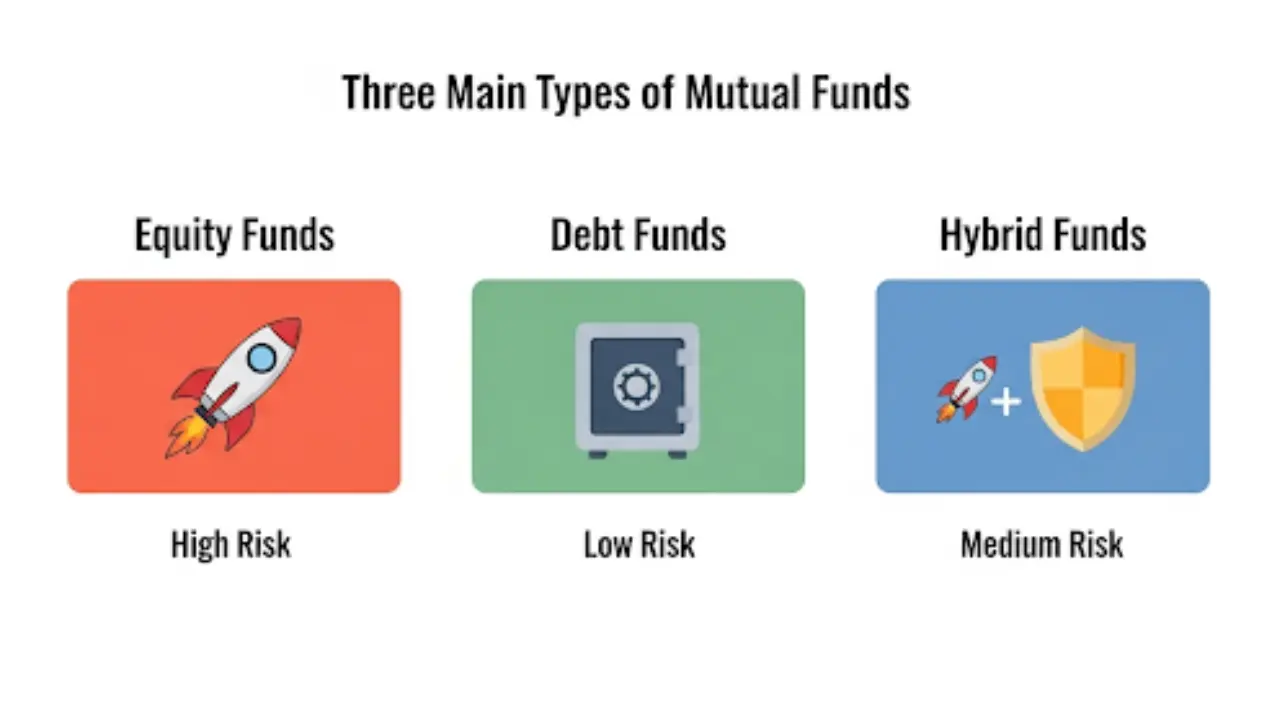

म्यूच्यूअल फंड के प्रकार (बिगिनर्स के लिए)

जैसे खाने में अलग-अलग थालियाँ होती हैं, वैसे ही म्यूच्यूअल फंड्स भी मुख्य रूप से 3 तरह के होते हैं:

| फंड का प्रकार | कहाँ निवेश करता है? | जोखिम (Risk) | किसके लिए बेस्ट है? |

|---|---|---|---|

| इक्विटी फंड्स (Equity Funds) | शेयर बाज़ार में (अलग-अलग कंपनियों के शेयर्स) | ज़्यादा | लंबे समय (5+ साल) में ज़्यादा पैसा बनाने के लिए। |

| डेट फंड्स (Debt Funds) | सरकारी बॉन्ड्स, कंपनियों का कर्ज़ (जहाँ फिक्स्ड इनकम हो) | कम | कम समय (1-3 साल) के लिए, बैंक FD के विकल्प के तौर पर। |

| हाइब्रिड फंड्स (Hybrid Funds) | शेयर्स और बॉन्ड्स दोनों में मिला-जुलाकर | मध्यम | जो लोग पहली बार निवेश कर रहे हैं और ज़्यादा जोखिम नहीं लेना चाहते। |

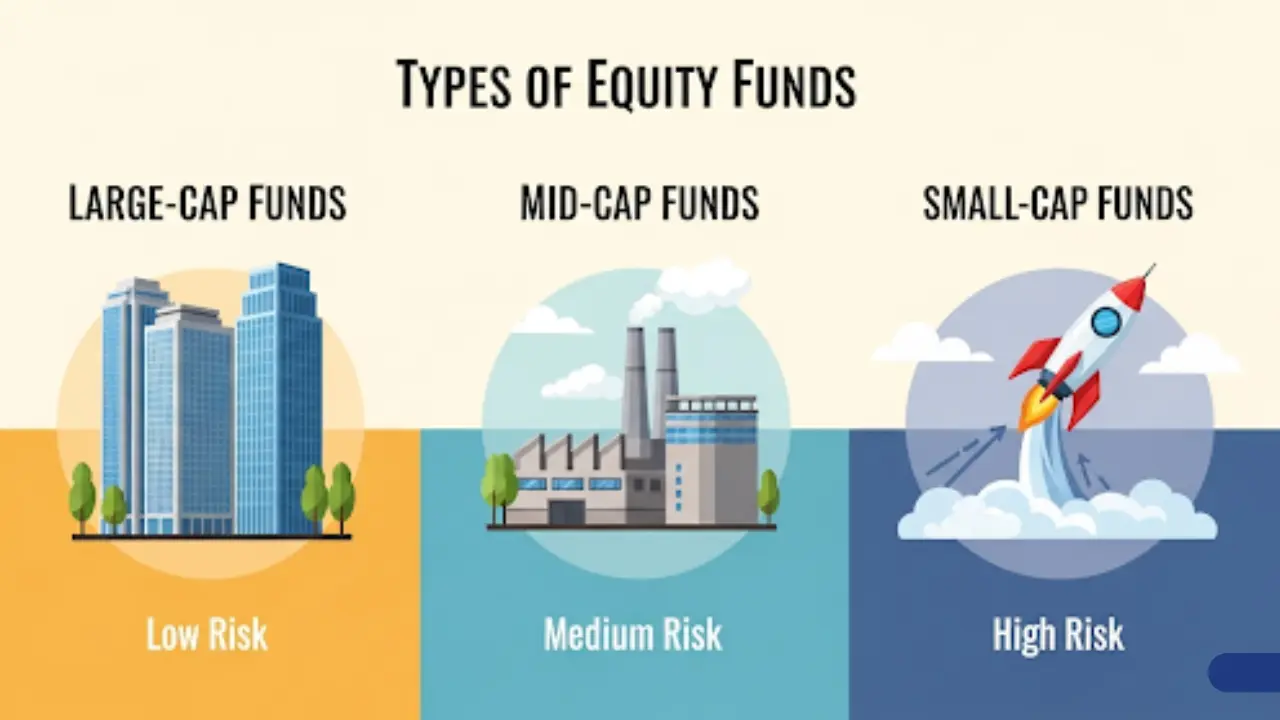

इक्विटी फंड्स के भी प्रकार होते हैं!

जब आप थोड़ा और गहराई में जाएंगे, तो जानेंगे कि इक्विटी फंड्स भी कंपनी के साइज के आधार पर बंटे होते हैं:

- लार्ज-कैप फंड्स (Large-Cap): ये भारत की 100 सबसे बड़ी और स्थापित कंपनियों (जैसे Reliance, HDFC, TCS) में निवेश करते हैं। इनमें जोखिम कम और रिटर्न स्थिर होता है।

- मिड-कैप फंड्स (Mid-Cap): ये मध्यम आकार की, तेज़ी से बढ़ने वाली कंपनियों में निवेश करते हैं। इनमें जोखिम ज़्यादा और रिटर्न की संभावना भी ज़्यादा होती है।

- स्मॉल-कैप फंड्स (Small-Cap): ये छोटी, उभरती हुई कंपनियों में निवेश करते हैं। इनमें जोखिम बहुत ज़्यादा और रिटर्न की संभावना भी बहुत ज़्यादा होती है।

- फ्लेक्सी-कैप फंड्स (Flexi-Cap): इनमें फंड मैनेजर अपनी समझ के हिसाब से किसी भी साइज की कंपनी में निवेश कर सकता है। बिगिनर्स के लिए यह अक्सर सबसे अच्छा विकल्प माना जाता है।

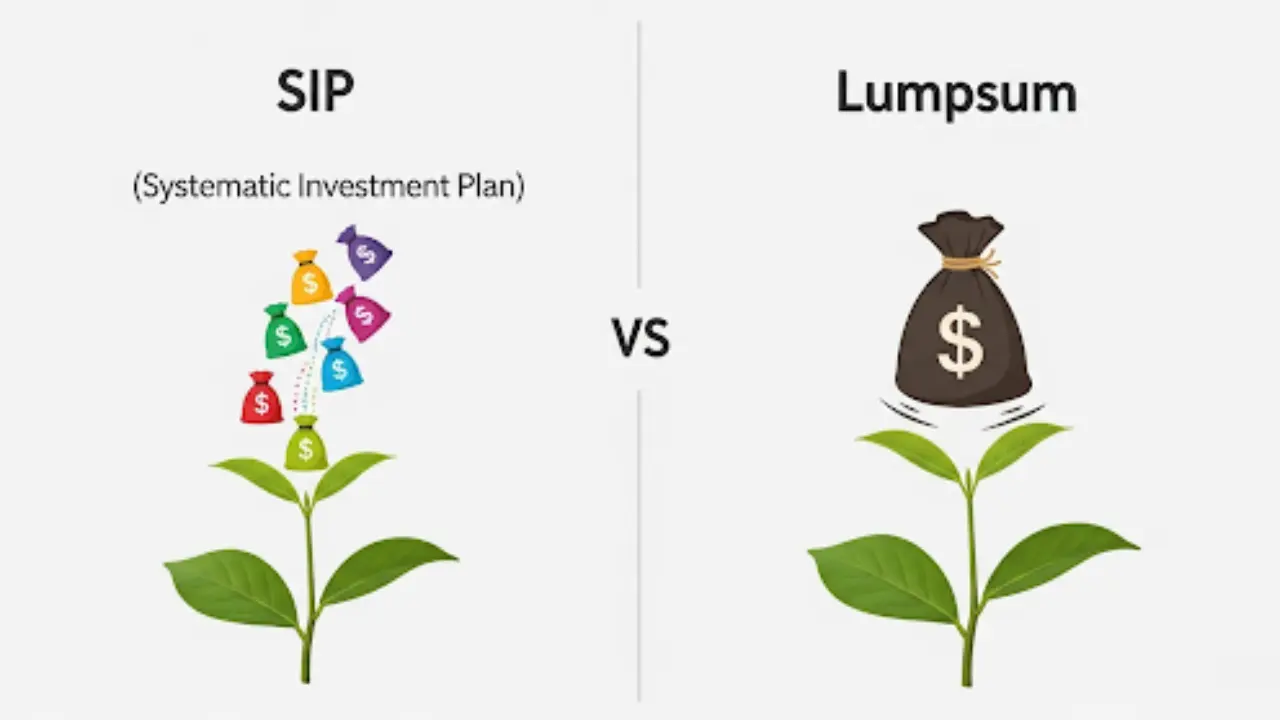

निवेश के दो रास्ते: SIP vs एकमुश्त (Lumpsum)

म्यूच्यूअल फंड में निवेश करने के दो लोकप्रिय तरीके हैं:

- SIP (Systematic Investment Plan): यह सबसे बेस्ट तरीका है। इसमें आप हर महीने एक निश्चित रकम (जैसे ₹500 या ₹1000) अपने बैंक अकाउंट से सीधे फंड में कटवाते हैं। यह एक ‘अच्छी वाली EMI’ है जो आपके भविष्य के लिए कटती है। इसका सबसे बड़ा फायदा ‘रुपी कॉस्ट एवरेजिंग’ है – जब बाज़ार महंगा होता है तो आपको कम यूनिट्स मिलती हैं और जब सस्ता होता है तो ज़्यादा, जिससे आपकी औसत खरीद कीमत कम हो जाती है।

- एकमुश्त (Lumpsum): जब आपके पास कोई बड़ी रकम (जैसे ₹50,000) एक साथ आ जाए और आप उसे निवेश करना चाहें, तो आप उसे एक बार में ही फंड में लगा सकते हैं।

बिगिनर्स के लिए सलाह: हमेशा SIP के रास्ते से ही निवेश की शुरुआत करें। इससे आपको बाज़ार के उतार-चढ़ाव का औसत फायदा मिलता है और आपमें निवेश की आदत भी बनती है।

अपना पहला म्यूच्यूअल फंड कैसे चुनें? (एक प्रैक्टिकल गाइड)

- अपना लक्ष्य और समय-सीमा तय करें: आप क्यों निवेश कर रहे हैं? बच्चों की पढ़ाई (15 साल बाद) या कार खरीदना (3 साल बाद)? आपका लक्ष्य और समय ही बताएगा कि आपको इक्विटी फंड में जाना है या डेट फंड में।

- अपनी जोखिम क्षमता को समझें: क्या आप अपने निवेश को 20% नीचे देखकर घबरा जाएंगे? अगर हाँ, तो आप कम जोखिम वाले निवेशक हैं और आपको हाइब्रिड या लार्ज-कैप फंड्स से शुरुआत करनी चाहिए।

- फंड का ‘Expense Ratio’ देखें: यह फंड को मैनेज करने की सालाना फीस होती है। यह जितनी कम हो, उतना अच्छा। 1% से कम का एक्सपेंस रेश्यो अच्छा माना जाता है।

- फंड की पिछली परफॉरमेंस देखें: हालांकि पिछली परफॉरमेंस भविष्य की गारंटी नहीं है, लेकिन 3, 5, और 10 साल की परफॉरमेंस देखने से फंड की स्थिरता का पता चलता है।

निष्कर्ष: पहला कदम उठाएं

म्यूच्यूअल फंड उन लाखों भारतीयों के लिए एक वरदान की तरह है जो शेयर बाज़ार की ताकत का फायदा उठाना चाहते हैं, लेकिन उनके पास समय या विशेषज्ञता की कमी है। यह आपको छोटे-छोटे कदमों से एक बड़ा वित्तीय लक्ष्य हासिल करने में मदद करता है।

अगर आप निवेश के बारे में और भी गहराई से जानना चाहते हैं, तो हमारी वेबसाइट के अन्य लेख ज़रूर पढ़ें।

Pingback: सिर्फ ₹500 से शुरू करें अपना पहला निवेश, ये हैं 3 सबसे अच्छे विकल्प - earnandfinance.com

Pingback: शेयर मार्केट कैसे सीखे? (Beginners के लिए Step by Step गाइड) - earnandfinance.com

Pingback: SIP में 5 साल की देरी पड़ेगी भारी! जानें कैसे होगा ₹3 करोड़ का नुकसान (Calculator) - earnandfinance.com