नमस्ते, मैं आलोक हूँ। आज मैं आपको कोई ज्ञान नहीं दूँगा, बल्कि अपनी एक असली कहानी सुनाऊंगा। यह कहानी है मेरे फाइनेंसियल ‘रिपोर्ट कार्ड’ की, यानी मेरे CIBIL स्कोर की। यह कहानी है उस दौर की जब मेरा स्कोर सिर्फ 650 था और मुझे कोई भी बैंक एक अच्छा क्रेडिट कार्ड देने को तैयार नहीं था, और आज मेरा स्कोर 780 से ज़्यादा है।

यह सफर आसान नहीं था। मैंने कई गलतियाँ कीं, जिनसे मैंने बहुत कुछ सीखा। मैं यह कहानी इसलिए साझा कर रहा हूँ ताकि आप मेरी गलतियों से सीख सकें और अपने फाइनेंसियल जीवन की एक मज़बूत शुरुआत कर सकें।

अस्वीकरण: यह मेरा व्यक्तिगत अनुभव है और यह केवल शैक्षिक उद्देश्यों के लिए है। यह किसी भी प्रकार की वित्तीय सलाह नहीं है।

शुरुआत: जब मुझे मिला पहला ‘झटका’

बात लगभग दो साल पुरानी है। मैंने एक अच्छे कैशबैक वाले क्रेडिट कार्ड के लिए ऑनलाइन अप्लाई किया। मुझे लगा कि मेरी ठीक-ठाक इनकम है, तो कार्ड आसानी से मिल जाएगा। लेकिन 10 दिन बाद, बैंक से एक ईमेल आया – “We regret to inform you that your application has been rejected.”

मुझे बहुत निराशा हुई। कारण जानने पर पता चला कि मेरा CIBIL स्कोर बहुत कम था। जब मैंने पहली बार अपनी रिपोर्ट निकाली, तो स्कोर था – 650। यह मेरे लिए एक झटके जैसा था। मुझे समझ ही नहीं आया कि ऐसा क्यों हुआ। यहीं से मेरे CIBIL स्कोर को सुधारने की असली यात्रा शुरू हुई।

मेरी 3 सबसे बड़ी गलतियाँ (शायद आप भी यह कर रहे हों)

अपनी क्रेडिट रिपोर्ट को गहराई से देखने पर मुझे अपनी गलतियों का एहसास हुआ।

गलती #1: क्रेडिट कार्ड के बिल को हल्के में लेना

मेरे पास पहले से एक छोटा क्रेडिट कार्ड था जिसका बिल मैं कभी-कभी ड्यू डेट के 4-5 दिन बाद भरता था। मुझे लगता था, “थोड़ी सी लेट फीस ही तो लगेगी, क्या फर्क पड़ता है?” लेकिन मुझे यह नहीं पता था कि एक भी दिन की देरी मेरे CIBIL रिपोर्ट पर एक ‘लेट पेमेंट’ के धब्बे की तरह हमेशा के लिए दर्ज हो जाती है। यह मेरे कम स्कोर का सबसे बड़ा कारण था।

गलती #2: क्रेडिट लिमिट का 100% इस्तेमाल करना

मेरी क्रेडिट लिमिट ₹50,000 थी, और मैं हर महीने लगभग ₹45,000-₹50,000 खर्च कर देता था। मुझे लगता था कि जब लिमिट मिली है, तो इस्तेमाल क्यों न करूँ! लेकिन यह एक बहुत बड़ी गलती थी। इसे ‘हाई क्रेडिट यूटिलाइजेशन’ कहते हैं। अगर आप अपनी लिमिट का 30% से ज़्यादा इस्तेमाल करते हैं, तो यह दिखाता है कि आप क्रेडिट पर बहुत ज़्यादा निर्भर हैं, जो आपके स्कोर को नीचे गिराता है।

गलती #3: बार-बार लोन और कार्ड के लिए अप्लाई करना

जब मेरा पहला कार्ड रिजेक्ट हुआ, तो मैंने घबराकर 2-3 और बैंकों में एक साथ अप्लाई कर दिया। मुझे नहीं पता था कि हर बार अप्लाई करने पर एक ‘हार्ड इन्क्वायरी’ होती है, और कम समय में ज़्यादा इन्क्वायरी आपके स्कोर को और भी कम कर देती है।

एक्शन प्लान: मैंने अपना स्कोर कैसे सुधारा?

जब मुझे अपनी गलतियों का पता चला, तो मैंने एक disciplined एक्शन प्लान बनाया।

| मेरी गलती | मेरा समाधान (एक्शन) |

|---|---|

| लेट पेमेंट करना | ड्यू डेट से 5 दिन पहले का रिमाइंडर लगाया और Autopay सेट किया। |

| 90%+ क्रेडिट लिमिट इस्तेमाल करना | खर्चों को कंट्रोल किया और लिमिट का 30% (₹15,000) से ज़्यादा इस्तेमाल करना बंद कर दिया। |

| बार-बार अप्लाई करना | अगले 6-8 महीने तक किसी भी नए लोन या कार्ड के लिए अप्लाई नहीं किया। |

इन आदतों को अपनाने के अलावा, मैंने हर 4 महीने में एक बार अपनी फ्री क्रेडिट रिपोर्ट CIBIL की वेबसाइट से निकालकर चेक करना शुरू किया ताकि मैं अपनी प्रगति देख सकूँ।

अगर आप क्रेडिट स्कोर के बारे में बेसिक जानकारी चाहते हैं, तो हमारा यह विस्तृत लेख पढ़ें: क्रेडिट स्कोर (CIBIL Score) क्या होता है?

नतीजा और आज की स्थिति

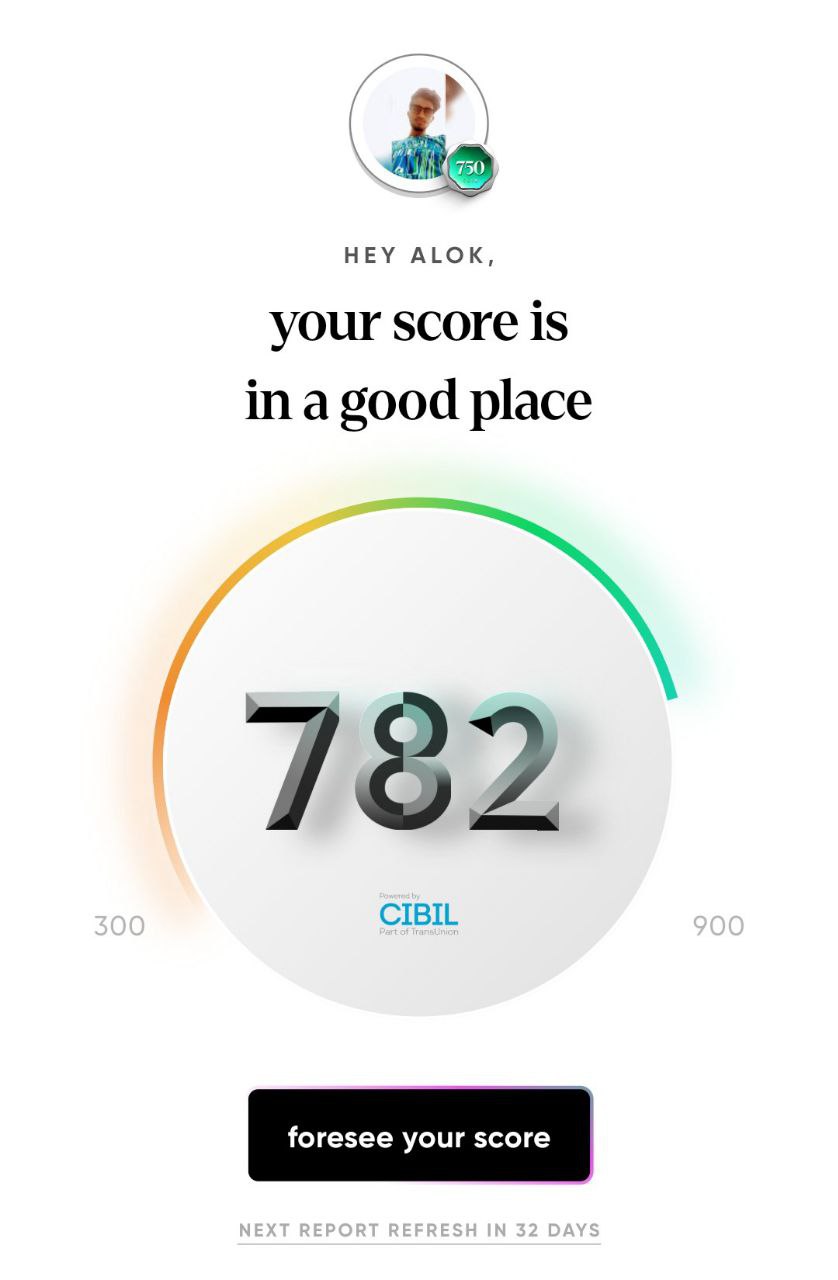

शुरुआत में स्कोर बहुत धीरे-धीरे बढ़ा। लगभग 6 महीने बाद मेरा स्कोर 650 से 710 तक पहुँचा। मुझे थोड़ी हिम्मत मिली। मैंने अपनी अच्छी आदतें जारी रखीं। और लगभग 1.5 साल की लगातार मेहनत के बाद, आज मेरा स्कोर 780 से ज़्यादा है।

सबूत: मेरा वर्तमान CIBIL स्कोर (जुलाई 2025)

आज मुझे सामने से बैंक अच्छे क्रेडिट कार्ड्स के लिए ऑफर देते हैं।

THIS IS BEST AND INFORMATIVE POST