क्या आप एक ऐसा निवेश विकल्प ढूंढ रहे हैं जिसमें आपका पैसा 100% सुरक्षित हो, उस पर मिलने वाला ब्याज टैक्स-फ्री हो, और रिटर्न भी बैंक FD से ज़्यादा मिले? सुनने में यह नामुमकिन सा लगता है, है ना?

लेकिन यह बिलकुल संभव है! भारत सरकार द्वारा समर्थित एक शानदार स्कीम है जो यह सारे फायदे आपको देती है – और उसका नाम है PPF (पब्लिक प्रोविडेंट फंड)।

PPF भारत में लॉन्ग-टर्म सेविंग और टैक्स बचाने का सबसे लोकप्रिय और भरोसेमंद तरीका है। अगर आपके पास अभी तक PPF अकाउंट नहीं है, तो इस पोस्ट को पढ़ने के बाद आप शायद एक ज़रूर खुलवाना चाहेंगे। चलिए जानते हैं इसके 5 सबसे बड़े फायदों के बारे में।

अस्वीकरण (Disclaimer): यह लेख केवल शैक्षिक उद्देश्यों के लिए है। ब्याज दरें सरकार द्वारा बदली जा सकती हैं। कोई भी निवेश निर्णय लेने से पहले कृपया बैंक या पोस्ट ऑफिस से वर्तमान नियमों की पुष्टि करें।

PPF अकाउंट क्या है? (संक्षेप में)

यह सरकार द्वारा चलाई जाने वाली एक लॉन्ग-टर्म सेविंग-कम-इन्वेस्टमेंट स्कीम है। इसका मुख्य उद्देश्य लोगों में बचत की आदत को बढ़ावा देना है। इसमें आप हर साल थोड़ा-थोड़ा पैसा जमा करते हैं, जिस पर सरकार आपको गारंटीड ब्याज देती है। इसकी मैच्योरिटी अवधि 15 साल की होती है।

PPF अकाउंट के 5 सबसे बड़े फायदे

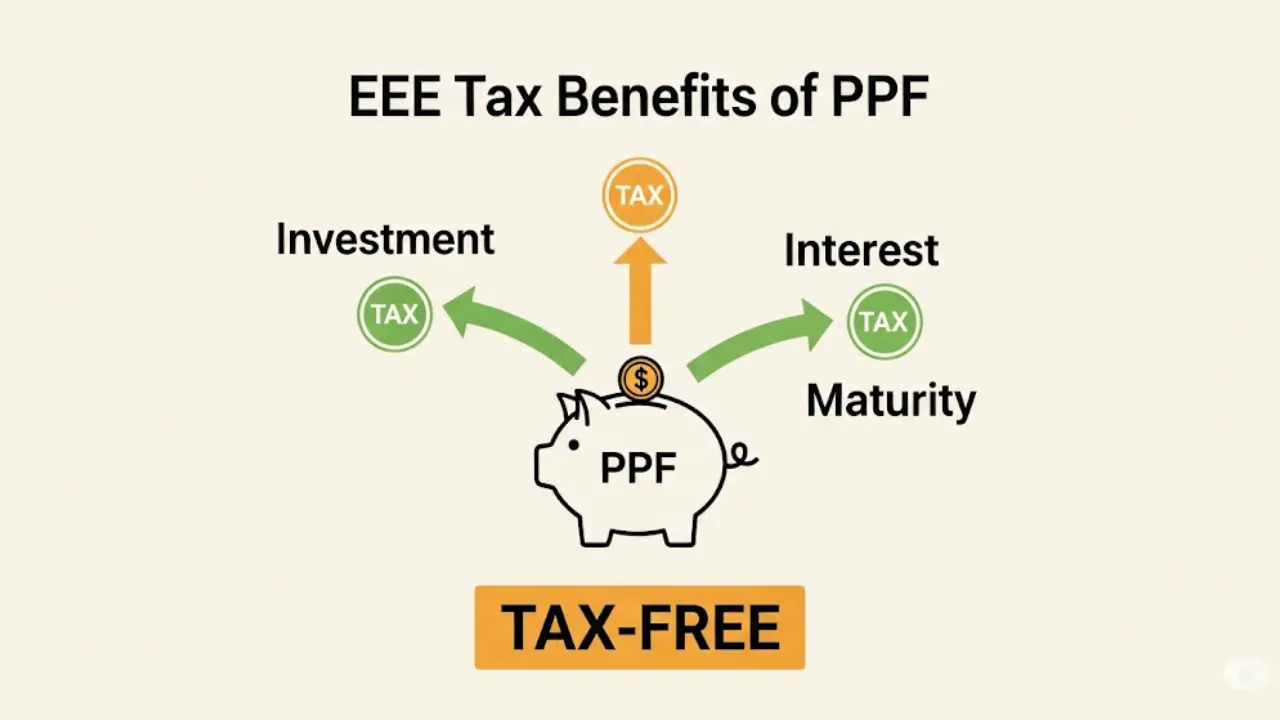

1. टैक्स, टैक्स और सिर्फ टैक्स की बचत! (EEE Status)

यह PPF का सबसे बड़ा और सबसे आकर्षक फायदा है। PPF को EEE (Exempt-Exempt-Exempt) का स्टेटस मिला हुआ है। आइए इसका मतलब समझते हैं:

- Exempt 1 (निवेश पर छूट): आप एक साल में PPF में जो भी पैसा (₹1.5 लाख तक) जमा करते हैं, उस पर आपको इनकम टैक्स के सेक्शन 80C के तहत छूट मिलती है।

- Exempt 2 (ब्याज पर छूट): आपके जमा पैसे पर हर साल जो भी ब्याज बनता है, वह पूरी तरह से टैक्स-फ्री होता है। आपको उस पर कोई टैक्स नहीं देना पड़ता।

- Exempt 3 (मैच्योरिटी पर छूट): 15 साल बाद जब आपको पूरी रकम वापस मिलती है, तो वह भी 100% टैक्स-फ्री होती है।

भारत में बहुत कम ऐसे निवेश विकल्प हैं जो यह तीनों टैक्स बेनिफिट एक साथ देते हैं।

2. गारंटीड और आकर्षक रिटर्न

PPF पर मिलने वाला ब्याज दर हर तीन महीने में सरकार द्वारा तय किया जाता है। जुलाई 2025 तक, यह 7.1% प्रति वर्ष है, जो ज़्यादातर बैंकों की FD से बेहतर है।

सबसे अच्छी बात: यह रिटर्न गारंटीड होता है क्योंकि यह शेयर बाज़ार से जुड़ा नहीं है। साथ ही, इसमें आपको ‘पावर ऑफ़ कंपाउंडिंग’ (चक्रवृद्धि ब्याज) का जबरदस्त फायदा मिलता है, यानी आपके ब्याज पर भी ब्याज बनता है, जिससे आपका पैसा तेज़ी से बढ़ता है।

15 साल में कितना पैसा बन सकता है? (उदाहरण)

| सालाना निवेश | 15 साल बाद मैच्योरिटी (अनुमानित) |

|---|---|

| ₹50,000 | ~ ₹13.5 लाख |

| ₹1,00,000 | ~ ₹27 लाख |

| ₹1,50,000 | ~ ₹40.6 लाख |

(यह गणना 7.1% की मौजूदा ब्याज दर पर आधारित है।)

3. 100% सुरक्षित निवेश

चूंकि PPF भारत सरकार की स्कीम है, इसमें लगाया गया आपका पैसा और उस पर मिलने वाला ब्याज पूरी तरह से सुरक्षित होता है। आपके पैसे पर **भारत सरकार की गारंटी** है। किसी भी स्थिति में आपका मूलधन डूबने का खतरा शून्य है।

4. लोन और आंशिक निकासी की सुविधा

कई लोग 15 साल के लंबे लॉक-इन पीरियड से घबराते हैं। लेकिन ज़रूरत पड़ने पर PPF आपको पैसे निकालने की सुविधा भी देता है।

- लोन की सुविधा: आप अकाउंट खोलने के तीसरे साल से छठे साल तक अपने PPF बैलेंस पर लोन ले सकते हैं।

- आंशिक निकासी (Partial Withdrawal): आप सातवें साल से हर साल अपने अकाउंट से कुछ हिस्सा निकाल सकते हैं।

5. कम निवेश से शुरुआत

आपको PPF में निवेश करने के लिए हज़ारों रुपये की ज़रूरत नहीं है।

- आप एक साल में न्यूनतम ₹500 से भी निवेश शुरू कर सकते हैं।

- और एक साल में अधिकतम ₹1,50,000 तक जमा कर सकते हैं।

यह लचीलापन इसे हर किसी के लिए एक सुलभ निवेश विकल्प बनाता है।

निष्कर्ष:

PPF उन लोगों के लिए एक बेहतरीन विकल्प है जो बिना किसी जोखिम के लंबी अवधि में एक बड़ा फंड बनाना चाहते हैं और साथ ही टैक्स भी बचाना चाहते हैं। यह आपके वित्तीय लक्ष्यों जैसे रिटायरमेंट, बच्चों की शिक्षा या शादी के लिए एक मज़बूत नींव तैयार कर सकता है।

Pingback: सिर्फ ₹500 से शुरू करें अपना पहला निवेश, ये हैं 3 सबसे अच्छे विकल्प - earnandfinance.com